حق مأموریت (Mission) یکی از مزایای قانونی است که در فیش حقوقی کارمندان و کارگران درج میشود. این حق زمانی به کارکنان تعلق میگیرد که برای انجام امور کاری، به مسافتی مشخص خارج از محل خدمت خود اعزام شوند یا مجبور باشند مدتی در مکانی خارج از محدوده کاری اقامت کنند.

اگر برایتان سوال است که حق مأموریت دقیقاً چیست، مبلغ آن در سال ۱۴۰۴ چقدر است و چه روشهایی برای محاسبه آن وجود دارد، در ادامه با ترازپویش همراه باشید تا همه جزئیات را بررسی کنیم.

حق مأموریت در قانون کار چیست؟

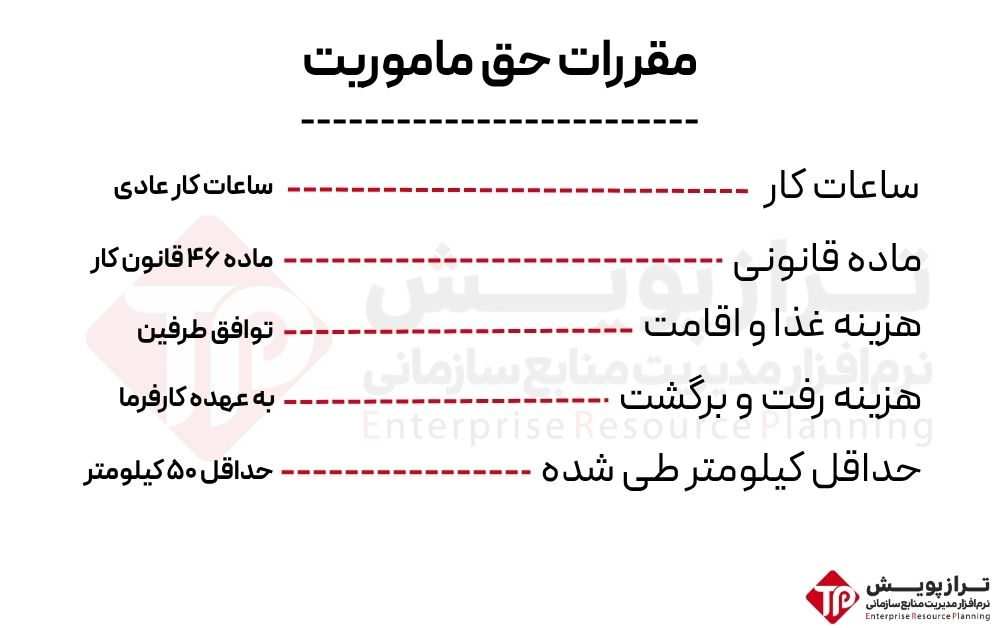

مطابق ماده ۴۶ قانون کار، زمانی که کارگر یا کارمند بنا به مفاد قرارداد یا توافق بعدی با کارفرما، برای انجام مأموریتی کاری به خارج از محل خدمت خود اعزام میشود، مبلغی تحت عنوان فوقالعاده مأموریت به او پرداخت میگردد. این مبلغ بهعنوان یکی از آیتمهای حقوق و مزایا در فیش حقوقی ثبت میشود و هدف آن، جبران هزینهها و سختیهای ناشی از سفر کاری است.

در سازمانهایی که از نرمافزار حقوق و دستمزد استفاده میکنند، محاسبه این مبلغ به سادگی و با رعایت دقیق ضوابط قانونی انجام میشود و تمامی جزئیات سفرهای کاری در سیستم ثبت خواهد شد.

چه شرایطی برای دریافت حق مأموریت لازم است؟

بر اساس تبصره اول ماده ۴۶، مأموریت کاری زمانی مشمول دریافت این فوقالعاده میشود که یکی از دو شرط زیر برقرار باشد:

-

فاصله محل مأموریت حداقل ۵۰ کیلومتر از محل اصلی کار باشد.

-

فرد مأمور، حداقل یک شب اقامت در محل مأموریت داشته باشد.

وجود هر یک از این دو شرط کافی است تا کارگر یا کارمند مستحق دریافت حق مأموریت شود. برای مثال، اگر فردی تنها ۴۰ کیلومتر از محل خدمت خود فاصله بگیرد اما شب را در محل مأموریت سپری کند، همچنان مشمول این حق خواهد بود.

به همین دلیل، هنگام محاسبه حقوق و مزایا با استفاده از راهکارهای نرمافزاری مانند ERP ترازپویش، باید اطمینان حاصل شود که این شرایط بهدرستی ثبت و اعمال میشوند تا محاسبات منطبق بر قانون انجام گیرد.

نحوه محاسبه حق مأموریت در قانون کار

بر اساس ماده ۴۶ قانون کار، مبلغ حق مأموریت نباید کمتر از حقوق ثابت یا مزد روزانه کارگر باشد. علاوه بر این، باید هزینه رفت و برگشت به محل مأموریت نیز در نظر گرفته شود. به بیان ساده، حداقل مبلغی که تحت عنوان فوقالعاده مأموریت پرداخت میشود، معادل یک روز دستمزد ثابت کارگر است. البته کارفرما و کارگر میتوانند بر اساس توافق، مبلغ بیشتری تعیین کنند؛ بنابراین برخلاف اضافهکاری که فرمول مشخصی دارد، مبلغ مأموریت انعطافپذیر است و بسته به شرایط کاری تغییر میکند.

در بخش دولتی، محاسبه این مبلغ با ضوابط خاص انجام میشود؛ بهطور معمول، تا سقف یک بیستم از حقوق و مزایا و نسبت به مازاد آن یک پنجاهم قابل پرداخت است. اگر مأموریت بدون اقامت شبانه انجام شود، تنها ۵۰ درصد از این مبلغ محاسبه خواهد شد.

انواع مأموریت در قانون کار

قانون کار، مأموریتها را با توجه به زمان، مسافت و محل انجام کار به چند دسته تقسیم میکند:

۱. مأموریت روزانه

این نوع مأموریت بسیار رایج است و مطابق آنچه در بالاتر گفته شد، شامل اعزام به مکانی با فاصله حداقل ۵۰ کیلومتر از محل کار یا نیاز به اقامت شبانه میشود. در این حالت، تمامی هزینههای رفتوآمد بر عهده کارفرما خواهد بود. استفاده از نرمافزار حقوق و دستمزد ترازپویش کمک میکند تا این هزینهها بهصورت دقیق در محاسبات لحاظ شوند.

۲. مأموریت ساعتی

در مأموریت ساعتی، فرد برای چند ساعت جهت انجام وظایف خارج از محل کار حضور دارد. معمولاً این مأموریتها فاصله زیادی ندارند و مشمول حق مأموریت نمیشوند، اما اگر در ساعات غیرکاری انجام شوند، میتوانند شامل اضافهکاری شوند. هزینههای رفتوآمد در این نوع مأموریت نیز معمولاً بر عهده کارفرما است.

۳. مأموریت خارج از کشور

این مأموریتها به دلیل هزینههای بالای سفر، اقامت، تغذیه و حتی عوارض خروج، اهمیت زیادی دارند. قانون کار بهطور شفاف درباره جزئیات این مأموریتها سخن نگفته است، بنابراین قبل از اعزام باید توافقات لازم بین کارفرما و کارگر انجام شود. در چنین مواردی، ثبت دقیق هزینهها در سیستم ERP ترازپویش باعث شفافیت و سهولت تسویهحساب میشود.

فرمول محاسبه حداقل حق مأموریت در بخش خصوصی

در بخش خصوصی، مبلغ فوقالعاده مأموریت معمولاً بر اساس توافق بین کارگر و کارفرما تعیین میشود، اما قانون کار حداقلی را مشخص کرده که باید رعایت شود. این مبلغ حداقل معادل دستمزد ثابت روزانه فرد است و هزینه رفتوآمد نیز به آن اضافه میشود. فرمول کلی محاسبه حداقل حق مأموریت در بخش خصوصی به شکل زیر است:

به بیان دیگر، برای هر روز مأموریت، مبلغی معادل یک سیام حقوق ثابت ماهانه کارگر در نظر گرفته میشود. شرکتهای بزرگ خصوصی معمولاً آییننامه داخلی خود را برای این محاسبات دارند، اما اصل ماجرا همان رعایت حداقل قانونی است.

حق مأموریت سال ۱۴۰۴ چقدر است؟

برای محاسبه مبلغ مأموریت در سال ۱۴۰۴، ابتدا باید حقوق ثابت ماهانه همان سال را در نظر بگیریم. اگر فردی حداقل حقوق مصوب ۱۴۰۴ را دریافت کند، فوقالعاده مأموریت او اینطور محاسبه میشود:

حق مأموریت یک روز = حقوق ثابت ماهانه ÷ ۳۰

به عنوان مثال، اگر حداقل حقوق ۱۴۰۴ مشخص باشد، کافی است آن را بر ۳۰ تقسیم کنیم تا مبلغ روزانه مأموریت به دست آید. سپس تعداد روزهای مأموریت را در این عدد ضرب میکنیم تا مبلغ کل مشخص شود.

نکته مهم این است که هزینه رفت و برگشت باید جداگانه محاسبه شود و مبلغ مأموریت روزانه ثابت باقی میماند. در دستگاههای دولتی نیز این محاسبات طبق آییننامههای سالانه ابلاغی انجام میشود.

برای جلوگیری از خطا در این محاسبات و سهولت کار، میتوان از نرمافزار حقوق و دستمزد ترازپویش استفاده کرد تا حق مأموریت به صورت دقیق و خودکار محاسبه و در فیش حقوقی ثبت شود.

آیا هزینه غذا و اقامت روی مبلغ حق مأموریت تأثیر دارد؟

یکی از سوالات رایج درباره مأموریتهای کاری، موضوع هزینه غذا و اقامت (حق بیتوته) است. طبق ماده ۴۶ قانون کار، پرداخت این هزینهها به صورت مستقیم پیشبینی نشده است. در واقع، قانون تنها به فوقالعاده مأموریت اشاره کرده و درباره بیتوته و خوراک چیزی مشخص نکرده است.

بنابراین، پرداخت هزینههای اقامت و غذا معمولاً به عرف محل کار یا توافق بین کارگر و کارفرما بستگی دارد. اگر در گذشته این هزینهها در شرکت پرداخت نمیشده و توافقی هم انجام نشده باشد، کارفرما الزامی به پرداخت آنها نخواهد داشت.

آیا میتوان مبلغ حق مأموریت را ثابت تعیین کرد؟

قانون کار حداقل مبلغ مأموریت را معادل یک روز حقوق ثابت یا مزد مبنا تعیین کرده است. این یعنی مبلغ ثابت در نظر گرفته شده نباید کمتر از این حداقل باشد و هزینه رفتوآمد نیز باید جداگانه تأمین شود. در نتیجه، اگر مبلغ ثابت تعیین شده از حداقل قانونی کمتر نباشد، تعیین آن مشکلی ندارد. با این حال، در عمل بسیاری از شرکتها مبلغ مأموریت را بر اساس توافق دو طرف مشخص میکنند.

حداکثر مدت مأموریت چقدر است؟

ماده ۴۶ قانون کار هیچ محدودیتی برای طول مدت مأموریت مشخص نکرده است. مدت زمان مأموریت کاملاً به توافق بین کارگر و کارفرما بستگی دارد، البته به شرطی که شرایط قانونی مأموریت رعایت شده باشد.

آیا افزایش ساعات کاری در مأموریت به معنی دریافت اضافهکاری است؟

قانون به طور خاص در مورد اضافهکاری هنگام مأموریت یا کار در روزهای تعطیل در محل مأموریت چیزی تعیین نکرده است. پرداخت این مبالغ بستگی به توافق کتبی یا شفاهی بین کارگر و کارفرما دارد. به عنوان مثال، اگر کارگر در روز جمعه یا تعطیلات رسمی مشغول کار شود، علاوه بر حق مأموریت، میتواند فوقالعاده کار در روز تعطیل یا اضافهکاری دریافت کند (مطابق ماده ۵۹ قانون کار).

آیا تعطیل هفتگی و رسمی شامل مأموریت هم میشود؟

بله. مقررات تعطیل هفتگی روز جمعه و تعطیلات رسمی برای همه کارگران، حتی آنهایی که در مأموریت هستند، اجرا میشود. در این حالت اگر کارگر در روز تعطیل مشغول کار باشد، علاوه بر حق مأموریت، مبلغ اضافهکاری یا فوقالعاده تعطیلکاری را نیز دریافت میکند.

تفاوت حق مأموریت و فوقالعاده مأموریت چیست؟

در واقع، حق مأموریت و فوقالعاده مأموریت تفاوتی با هم ندارند و هر دو به یک معنی به کار میروند: مبلغی که به کارگر یا کارمند بابت انجام مأموریت، بر اساس فرمول قانونی یا توافق طرفین، پرداخت میشود.

فرمول محاسبه حق مأموریت کارکنان دولت در سال ۱۴۰۴

برای کارکنان دولت، حق مأموریت معمولاً بر اساس حقوق و مزایای روزانه مأموریت محاسبه میشود که بین یک بیستم تا یک پنجاهم اعتبار مصوب دستگاه متغیر است. اگر مأموریت بدون بیتوته (اقامت شبانه) باشد، تنها ۵۰ درصد این مبلغ پرداخت خواهد شد.

آیا حق مأموریت مشمول بیمه و مالیات میشود؟

طبق قانون، فوقالعاده مأموریت در صورتی که شرایط زیر را داشته باشد، مشمول کسر بیمه و مالیات نیست:

-

مأموریت مرتبط با فعالیت شرکت باشد.

-

فاصله محل مأموریت حداقل ۵۰ کیلومتر از محل اصلی شرکت باشد یا نیاز به اقامت شبانه برای انجام کار موقت وجود داشته باشد.

با این حال، ثبت مدارک مأموریت در کارگاه الزامی است تا در زمان بازرسی سازمان مالیات یا تأمین اجتماعی، انجام مأموریت قابل اثبات باشد.

نکته مهم: اگر مأموریت به صورت مستمر برای یک فرد انجام شود، مشمول مالیات خواهد شد.

مدیریت و محاسبه حق مأموریت با نرمافزار ترازپویش

محاسبه حقوق و دستمزد کارکنان، به ویژه در شرکتهایی که مأموریتهای متعددی دارند، کاری زمانبر و حساس است. نرمافزار ترازپویش این فرآیند را ساده و سریع میکند. با استفاده از این نرمافزار میتوانید:

-

حقوق پایه، بیمه، اضافهکار، حق مأموریت، کسر کار و تأخیر را به صورت دقیق محاسبه کنید.

-

فیش حقوقی کارکنان را در کمترین زمان صادر کنید.

سوالات متداول درباره حق مأموریت

1. حق مأموریت در قانون کار چیست؟

حق مأموریت مبلغی است که کارگر یا کارمند هنگام اعزام به محل کاری خارج از محدوده خدمت، بر اساس ماده ۴۶ قانون کار، دریافت میکند. این مبلغ حداقل معادل یک روز حقوق ثابت است.

2. چه شرایطی برای تعلق گرفتن حق مأموریت لازم است؟

یکی از دو شرط زیر کافی است:

-

فاصله مأموریت حداقل ۵۰ کیلومتر از محل اصلی کار باشد.

-

یا کارگر مجبور به اقامت شبانه در محل مأموریت شود.

3. فرمول محاسبه حق مأموریت چگونه است؟

در بخش خصوصی، حداقل حق مأموریت برابر است با:

تعداد روزهای مأموریت × (حقوق ثابت ماهانه ÷ ۳۰)

4. آیا هزینه رفتوآمد و اقامت در حق مأموریت لحاظ میشود؟

قانون کار پرداخت این هزینهها را الزامی نکرده و به توافق بین کارگر و کارفرما یا عرف محل کار بستگی دارد.

5. آیا حق مأموریت مشمول بیمه و مالیات میشود؟

اگر مأموریت مرتبط با کار بوده و شرایط ۵۰ کیلومتر یا اقامت شبانه را داشته باشد، مشمول بیمه و مالیات نیست؛ مگر اینکه بهصورت مستمر انجام شود.

6. آیا طول مدت مأموریت در قانون کار محدودیت دارد؟

خیر، قانون کار محدودیتی برای مدت مأموریت تعیین نکرده و این موضوع به توافق بین کارگر و کارفرما بستگی دارد.

جمعبندی

حق مأموریت یکی از مهمترین مزایای قانونی برای کارکنانی است که وظایف خود را خارج از محل اصلی خدمت انجام میدهند. طبق ماده ۴۶ قانون کار، این حق بر اساس شرایط مأموریت و توافق میان کارگر و کارفرما تعیین میشود و حداقل آن معادل یک روز حقوق ثابت است. آشنایی با جزئیات این قانون، فرمول محاسبه و شرایط معافیت از بیمه و مالیات، میتواند هم از بروز اختلافات جلوگیری کند و هم باعث شفافیت در حقوق و مزایا شود.

در این مسیر، داشتن یک ابزار دقیق برای محاسبه و ثبت حق مأموریت، هزینههای رفتوآمد، اضافهکاری و سایر آیتمهای حقوق و دستمزد، اهمیت زیادی دارد. نرمافزار ترازپویش با امکاناتی مانند:

-

امکان محاسبه حق مأموریت مطابق قانون کار

-

صدور فیش حقوقی سریع و دقیق

-

مدیریت بیمه، مالیات و سایر مزایا

-

گزارشگیری پیشرفته

به شما کمک میکند تمام این فرآیندها را بدون خطا و در کمترین زمان انجام دهید.

همین حالا میتوانید تست دمو رایگان نرمافزار ترازپویش را دریافت کنید و با امکانات آن آشنا شوید. همچنین کارشناسان ما آمادهاند تا مشاوره رایگان برای انتخاب بهترین راهکار متناسب با نیاز کسبوکار شما ارائه دهند.